EMPRESA

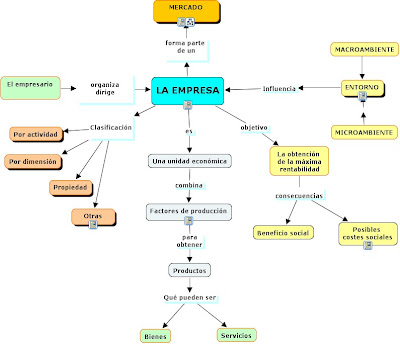

LA EMPRESA, Organización económica creada por la libre iniciativa, constituye una comunidad de personas e intereses que, al perseguir objetivos económicos específicos, forjan ideas y actitudes, crea oportunidades de progreso, fuentes de trabajo y de seguridad social, y es, con los demás sectores sociales, solidariamente responsable del desarrollo del país.

El objetivo de la EMPRESA es de suplir a la comunidad bienes y servicios con la máxima eficiencia. La empresa tiene por objetivos satisfacer necesidades económicas y así mejorar el nivel de vida de la población.

SENTIDO Económico de la Empresa.

En sentido económico, la empresa es un conjunto de medios humanos y materiales que, a través de la producción y de la presentación de servicios busca la obtención de beneficios. En un sentido económico específico, la empresa se define como la unidad de producción o cambio basada en el capital y que persigue la obtención de beneficios, mediante la explotación de riquezas de la publicidad, de crédito o de cualquier otro medio.

Es importante que tengamos en cuenta que toda empresa requiere una organización; esto es, la combinación e integración de los factores de la producción según un plan que establece el empresario.

CARÁCTER JURÍDICO DE LA EMPRESA.

De acuerdo con el artículo 25 del código de comercio colombiano, “Se entenderá por empresa toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes, o para la presentación de servicios”.

LA EMPRESA DESDE EL PUNTO DE VISTA SOCIAL.

Desde el punto de vista social, la empresa es una asociación de personas que, poniendo en actividad los elementos que dispone, procura a sus miembros y a sus familias el miembro de vida material y moral que les corresponde por su condición de seres humanos.

Ya no se puede pensar en la empresa privada simplemente como un mecanismo para la producción de mercancías, servicios y beneficios; o como un organismo biológico luchando para mantenerse vivo dentro de un ambiente. La empresa privada es hoy en día un sistema social con un gran impacto sobre las personas que la componen. Estas personas tienen una influencia recíproca en la sociedad en que participan.

Debe por lo tanto preocuparnos no sólo cómo se producen y distribuyen los productos, sino también el tipo de publicidad que se utiliza, la manera en que se empleen los recursos naturales, la disposición de los desperdicios y el impacto de todos esos factores en el fraguar de nuestros valores sociales.

- La empresa aporta y postula muchos valores sociales y pensamos que es fundamental establecer un profundo contacto con esos, entre los que se destacan:

- El valor del individualismo.

- El valor de la libertad para emprender algo sin temor.

- El valor de la libre contratación.

- El valor del cumplimiento de los acuerdos

- El valor del plurarismo.

- El valor de la autoridad que nace de la capacidad y de los conocimientos.

- El valor de la productividad.

- El valor de la conciliación negociada entre patrones y trabajadores.

- El valor de la competencia por servir mejor y a menor costo.

- El valor de la participación.

- El valor de la asociación voluntaria.

LA EMPRESA COMO UN CONJUNTO DE ELEMENTOS.

La empresa, tiene su propia estructura social que deriva de los elementos humanos que la sirven; producción y consumo se dirigen a seres que viven en la sociedad, en una sociedad moderna, transformada en sociedad de consumo.

EL EMPRESARIO.

Es quien pone en movimiento capitales, trabajo y dirección; les da el dinamismo que permite encausar las diversas actividades para la consecución del fin propuesto.

El empresario debe estar dotado de cualidades especiales para descubrir dónde está la ganancia, dónde están las oportunidades de inversión, e ir a buscarlas a fin de cumplir la tarea que tiene con la sociedad: producir organizadamente.

RESPONSABILIDADES SOCIALES DEL EMPRESARIO.

Su responsabilidad ante los accionistas, lo lleva a buscar siempre un mayor retorno sobre la inversión e incluso forma una fuente de trabajo.

Su responsabilidad ante los accionistas, lo lleva a buscar siempre un mayor retorno sobre la inversión e incluso forma una fuente de trabajo.

El empresario tiene una gran responsabilidad no sólo desde el punto de vista del desarrollo técnico, sino también integral: Obreros, empleados, directivos, etc.

Otra responsabilidad para con los consumidores. Los productos y servicios de la empresa tienen que ser cada vez de mejor calidad y con su respectivo costo para su adquisición.

Y por último el empresario debe pensar con detenimiento en los valores, las convicciones, los compromisos de su empresa.

Estos cuatro elementos funcionarios, accionistas, consumidores, y sociedad deben estar bien balanceados para que la empresa logre sus objetivos.

El empresario es, por lo tanto, un motor de cambio, un elemento formidablemente dinámico de cambio, porque empuja continuamente hacia arriba hombres y sistemas.

OBJETIVOS Y FINES DE LA EMPRESA.

En una empresa los objetivos constituyen una parte fundamental ya que son los que guían los esfuerzos de ella, los que determinan las metas a las cuales se desea llegar, una empresa sin objetivos es como un barco a la deriva el cual se le debe encontrar su rumbo. Además, son un elemento motivante ya que al proponerse un fin dentro de la empresa los integrantes de ella se empeñarían en alcanzarlo.

Para el establecimiento de objetivos en una empresa se deben tener en cuenta ciertas áreas organizacionales las cuales son:

- Su posición e imagen en el mercado.

- Innovaciones.

- Productividad.

- Recursos Físicos y Financieros.

- Rentabilidad.

- Posición y responsabilidad gerencial.

- Posición y actitudes del trabajador.

- Responsabilidad social.

Las tres últimas áreas no son realmente objetivos sino, una declaración de política de empresa. Pero se coloca ya que la empresa antes que nada es un organismo social y debe establecer como objetivos unas responsabilidades sociales ya que ella se fundamenta en la sociedad.

Para la caracterización de los objetivos se deben tener en cuenta los siguientes puntos:

Deben ser claros y específicos

Deben ser realizados por todas las personas que integran la empresa, porque ellos son los que tienen la responsabilidad de alcanzarlo.

Necesitan una revisión permanente y periódica con el fin de ver la aplicación de medidas para alcanzarlos.

Objetivos generales de la empresa:

Los objetivos generales de la empresa son hechos con las motivaciones personales de los socios que deben responder a las áreas organizacionales.

Estos son:

Objetivos de servicio.

Objetivos económicos.

Objetivos sociales.

Objetivos de desarrollo.

Constitución y prueba de la sociedad comercial.

Art. 110.- La sociedad comercial se constituirá por escritura pública en la cual se expresará:

1) El nombre y domicilio de las personas que intervengancomo otorgantes. Con el nombre de las personas naturales deberáindicarse su nacionalidad y documento de identificación legal,con el nombre de las personas jurídicas, la ley, decreto oescritura de que se deriva su existencia

2) La clase o tipo de sociedad que se constituye y el nombrede la misma, formado como se dispone en relación con cada uno delos tipos de sociedad que regula este Código

3) El domicilio de la sociedad y el de las distintassucursales que se establezcan en el mismo acto de constitución

4) El objeto social, esto es, la empresa o negocio de lasociedad, haciendo una enunciación clara y completa de las actividades principales. Será ineficaz la estipulación en virtudde la cual el objeto social se extienda a actividades enunciadasen forma indeterminada o que no tengan una relación directa conaquel

5) El capital social, la parte del mismo que se suscribe yla que se paga por cada asociado en el acto de la constitución.En las sociedades por acciones deberá expresarse, además, elcapital suscrito y el pagado, la clase y valor nominal de lasacciones representativas del capital, la forma y términos en quedeberán cancelarse las cuotas debidas, cuyo plazo no podráexceder de un año

6) La forma de administrar los negocios sociales, conindicación de las atribuciones y facultades de losadministradores, y de las que se reserven los asociados, lasasambleas y las juntas de socios, conforme a la regulación legalde cada tipo de sociedad

7) La época y la forma de convocar y constituir la asambleao la junta de socios en sesiones ordinarias o extraordinarias, yla manera de deliberar y tomar los acuerdos en los asuntos de sucompetencia; Las fechas en que deben hacerse inventarios y balancesgenerales, y la forma en que han de distribuirse los beneficios outilidades de cada ejercicio social, con indicación de lasreservas que deban hacerse

8) La duración precisa de la sociedad y las causales dedisolución anticipada de la misma

9) La forma de hacer la liquidación, una vez disuelta lasociedad, con indicación de los bienes que hayan de serrestituidos o distribuidos en especie, o de las condiciones enque, a falta de dicha indicación, puedan hacerse distribucionesen especie

10) Si las diferencias que ocurran a los asociados entre sí ocon la sociedad, con motivo del contrato social, han de sometersea decisión arbitral o de amigables componedores y, en casoafirmativo, la forma de hacer la designación de los árbitros oamigables componedores;

11) El nombre y domicilio de la persona o personas que han derepresentar legalmente a la sociedad, precisando sus facultades yobligaciones, cuando esta función no corresponda, por la ley opor el contrato, a todos o a algunos de los asociados

12) Las facultades y obligaciones del revisor fiscal, cuandoel cargo esté previsto en la ley o en los estatutos,

13) Los demás pactos que, siendo compatibles con la índole decada tipo de sociedad, estipulen los asociados para regular lasrelaciones a que da origen el contrato.CONC. Art. 13, D. 960 de 1970.EXAMEN DE CONSTITUCIONALIDAD. “Declarar exequibles laLey 04 de 1989, el Decreto 410 de 1971 y losartículos 3 a 9 y 98 a 514 del mismo, únicamente porlos aspectos considerados en esta sentencia”. CorteConstitucional, sentencia C- 486 de 1993.

Sociedades

Por el contrato de sociedad, dos o más personas se obligan a efectuar un aporte en dinero, en trabajo o en otros bienes apreciables en dinero, con el fin de repartirse entre sí las utilidades del respectivo ejercicio social. Una vez constituida en debida forma, la sociedad es persona jurídica diferente de los socios que la integran. Estas sociedades deben matricularse en el Registro Mercantil de la Cámara de Comercio con jurisdicción en lugar donde establecen el domicilio principal.Requisitos para su inscripciónLas sociedades comerciales deben formular la solicitud de matrícula a través de sus representantes legales, dentro del mes siguiente a la a fecha de la escritura pública de constitución, acompañando dicho documento y tramitando los formularios y el anexo tributario Para ello:

*Diligencie el formulario de Registro Único Empresarial (Carátula Unica y Anexo Mercantil), firmado por el representante legal de la sociedad.

- Solicite y diligencie el anexo tributario con la firma del representante legal.

- Anexe copia de la escritura pública de constitución, la cual debe contener por lo menos los siguientes aspectos para que proceda su inscripción, sin perjuicio de los demás requisitos

Contenidos en el artículo 110 de Código de Comercio:

• Nombre completo de los constituyentes con sus documentos de identidad. En el caso de que los participantes en la constitución de la sociedad sean personas jurídicas (sociedades, entidades sin ánimo de lucro etc.), es necesario indicar en el documento el NIT correspondiente.

• Denominación o razón social. Esta debe responder al tipo de sociedad que se constituye: Colectiva, Limitada, En Comandita Simple o por Acciones o Anónima. Antes de registrar el nombre utilice nuestro servicio de verificación de homonimia.

• Domicilio principal (ciudad o municipio donde se establece).

• Vigencia o término de duración de la sociedad.

• Objeto social o actividades que desarrollará. El objeto social debe estar descrito de manera clara y determinada.

• Capital social y su distribución entre los socios, indicando las formas como fue pagado (dinero, especie, o industria). En cuanto a la distribución del capital debe indicar el número de cuotas o acciones según el caso y el valor nominal de cada una.

• Representación legal y nombramientos.

• Cuando se aporten a la sociedad activos tales como bienes inmuebles, deberá inscribirse la escritura en el registro de instrumentos públicos del lugar de ubicación del inmueble.Carta de aceptación del cargo con indicación del número del documento de identidad por parte de los designados como representantes legales, miembros de junta directiva y revisores fiscales. Si se deja constancia en la escritura pública de constitución de tal aceptación, no es necesario este requisito.Persona Natural

¿Cómo Efectuar la Matrícula?

Solicite y diligencie el formulario de registro único empresarial; (carátula única y su anexo matrícula mercantil).1)Solicite y diligencie el anexo para fines tributarios.Anexe fotocopia de la cédula.Preséntelos para su liquidación y cancele los derechos de matrícula correspondientes.Requisitos para su CancelaciónPresentar personalmente ante la Cámara de Comercio o con reconocimiento de firma y Contenido notarial, una solicitud escrita de cancelación de matrícula en original o fotocopia autenticada, firmada por la persona natural matriculada. Igualmente este trámite podrá realizarse a través de un formato que para tales efectos es suministrado en nuestras ventanillas de información o las oficinas de orientación especializada.

La matrícula mercantil debe encontrarse a paz y salvo con el pago de los derechos renovación. En caso contrario, la persona natural deberá pagar los derechos correspondientes a los años no renovados, los cuales serán cobrados de acuerdo con la tarifa vigente en cada año causado (Artículo 35 del Código de Comercio y 8 del Decreto 898 de 2002).ImportanteLa matrícula de los establecimientos de comercio facilita la prueba de su propiedad.Mientras esté vigente su matrícula, la Cámara no podrá registrar otros establecimientos de comercio con el mismo nombre.Si usted no matricula su establecimiento de comercio podrá ser sancionado por la Superintendencia de Industria y Comercio.

SOCIEDADES

http://www.edebedigital.com/EV/fmur/cuadro_sociedades.pdf