INVENTARIO DE MERCANCIAS

Con el fin de registrar y controlar los inventarios, las empresas adoptan los sistemas pertinentes para valuar sus existencias de mercancías con el fin de fijar su posible volumen de producción y ventas

Comprender el concepto, características y los fundamentos de los sistemas de valoración de inventarios pueden ser de gran utilidad para la empresa, ya que son estos lo que realmente fijan el punto de producción que se pueda tener en un periodo. El administrador financiero debe tener la información pertinente que le permita tomar decisiones sobre el manejo que se le debe dar a este rubro del activo organizacional.

SISTEMA DE INVENTARIO PERIÓDICO

Mediante este sistema, los comerciantes determinan el valor de las existencias de mercancías mediante la realización de un conteo físico en forma periódica, el cual se denomina inventario inicial o final según sea el caso.

Inventario inicial: Es la relación detallada y minuciosa de las existencias de mercancías que tiene una empresa al iniciar sus actividades, después de hacer un conteo físico.

Inventario final: Es la relación de existencias al finalizar un periodo contable.

SISTEMA DE INVENTARIO PERMANENTE

Por medio de este sistema la empresa conoce el valor de la mercancía en existencia en cualquier momento, sin necesidad de realizar un conteo físico, por que los movimientos de compra y venta de mercancías se registra directamente en el momento de realizar la transacción a su precio de costo.

Las empresas que adoptan este tipo de sistema deben llevar un auxiliar de mercancías denominado "Kárdex", en el cual se registra cada artículo que se compre o que se venda. La suma y la resta de todas las operaciones en un periodo da como resultado el saldo final de mercancías.

Comentario: Las empresas que estén por ley obligadas a presentar declaración tributaria, deben utilizar el sistema de inventario permanenteAcoplando el criterioLos inventarios de mercancías constituyen todas las existencias a precio de costo con los cuales la empresa produce bienes o comercializa sus productos terminados

MÉTODOS PARA LA VALORACIÓN DE INVENTARIOS

Las empresas deben valorar sus mercancías, para así valorar sus inventarios, calcular el costo, determinar el nivel de utilidad y fijar la producción con su respectivo nivel de ventas. Actualmente se utilizan los siguientes métodos para valorar los inventarios:

1. Valoración por identificación específica

En las empresas cuyo inventario consta de mercancías iguales, pero cada una de ellos se distingue de los demás por sus características individuales de número, marca o referencia y un costo determinado, los automóviles son un claro ejemplo de este tipo de valoración, ya que estos aunque aparentemente idénticos, se diferencian por su color, número de motor, serie, modelo etc.

2. Valoración a costo estándar

Este método facilita el manejo del auxiliar de mercancías "Kárdex" por cuanto sólo requiere llevarse en cantidades por unidades homogéneas:

3. Valoración a precio de costo

Valorar el inventario a precio de costo significa que la empresa relaciona las mercancías al precio de adquisición.Comentario: Si quiere ampliar sus conocimientos sobre estos conceptos de valoración de inventarios por medio del costeo, en este canal encontrará artículos y documentos que explican detalladamente sus fundamentos y su aplicación, consulte el archivo de artículos de finanzas. Las empresas deben elegir el sistema de valuación que se adapte mejor a sus necesidades y le permita ejercer un control permanente de ellos

MÉTODOS PARA LA FIJACIÓN DEL COSTO

Los métodos más utilizados para fijar el costo de las mercancías de la empresa son el promedio ponderado, UEPS o FIFO y PEPS o LIFO, a continuación se presentan sus fundamentos y un ejemplo de su aplicación:

1. Método del promedio ponderado

Este método consiste en hallar el costo promedio de cada uno de los artículos que hay en el inventario final cuando las unidades son idénticas en apariencia, pero no en el precio de adquisición, por cuanto se han comprado en distintas épocas y a diferentes precios. Para fijar el valor del costo de la mercancía por este método se toma el valor de la mercancía del inventario inicial y se le suman las compras del periodo, después se divide por la cantidad de unidades del inventario inicial más las compradas en en el periodo.

2. Método PEPS o FIFO

Aplicándolo a las mercancías significa que las existencias que primero entran al inventario son las primeras en salir del mismo, esto quiere decir que las primeras que se compran, son las primeras que se venden.

3. Método UEPS o LIFO

Este método tiene como base que la última existencia en entrar es la primera en salir. Esto es que los últimos adquiridos son los primeros que se venden.

APLICACIÓN DE LOS MÉTODOS

Con el siguiente ejemplo se pretende explicar la aplicación de cada uno de los métodos para la fijación del costo de mercancías en el inventario.

1. Promedio ponderado

Valor total = $550.000 = $13.750

Cantidad total 40

El valor promedio del costo por artículo es de $13.750

El valor del inventario final = 5 Unid. * $13.750 = $68.750

El inventario final queda valorado al costo promedio mercancía en existencia.

2. PEPS o FIFO

Valor del inventario final por= 5 Unid. * $15.000 = $75.000

El inventario final queda valorado al costo de la última mercancía comprada.

3. UEPS o LIFO

Valor del inventario final por= 5 Unid. * $10.000 = $50.000

El inventario final queda valorado al costo de la primera mercancía en existencia.

4. Análisis final

Promedio

$ 68.750

PEPS

$ 75.000

UEPS

$ 50.000

Al analizar los tres métodos se puede sacar como conclusión que la valoración mas baja es la obtenida con el UEPS, la más alta con el PEPS y una valoración intermedia con el promedio.

El inventario incluyeMaterias primas; Las mercancías de propiedad de la empresa que se encuentran en bodega; Mercancías en tránsito; mercancía en consignación

miércoles, 25 de junio de 2008

GUIA Nº 3

OPERACIONES BASICAS

La Contabilidad: Son las anotaciones, cálculos y estados numéricos que se llevan en una organización para registrar y controlar los valores patrimoniales de la organización. Sirve para:

que se llevan en una organización para registrar y controlar los valores patrimoniales de la organización. Sirve para:

que se llevan en una organización para registrar y controlar los valores patrimoniales de la organización. Sirve para:

que se llevan en una organización para registrar y controlar los valores patrimoniales de la organización. Sirve para: - Proporcionar una imagen numérica de lo que sucede en la vida y en la actividad organizacional.

- Registrar y controlar las transacciones de la organización con exactitud y rapidez.

- Fuente variada, actualizada y confiable de información para la toma de decisiones.

- Proteger los activos de la organización mediante mecanismos que evidencien en forma automática y oportuna la malversación de fondos o sustracción de activos.

- Explicar y justificar la gestión de los recursos

- Preparar estados financieros.

La contabilidad es interdependiente y está interrelacionada con toda la organización.

Existe una estrecha relación entre:

- La operación de la organización

- La contabilidad

- La toma de decisiones

- La actividad de la organización origina las operaciones administrativas.

- Las operaciones tienen un reflejo documental.

- Los documentos son la base de las inscripciones contables.

- La contabilidad ofrece resúmenes de la situación actual y periódica.

- El análisis de los datos contables orienta las decisiones de la gerencia.

- Las decisiones de la gerencia determinan la actividad de la organización.

Naturaleza, funciones y principios del sistema contable

El sistema contable en la administración

Es un conjunto específico de procedimientos y métodos aplicables a las transacciones de una organización y relacionados entre sí por una serie de principios generales que le dan la fisonomía de sistema para hacer contabilidad.

Entiéndase para ello "método" como la normal o regla, es decir, como un enunciado breve y concreto que fija la forma o modo de hacer o dejar de hacer algo para lograr un propósito.

El "procedimiento" contempla uno o más métodos. Cuando las normas o reglas se complementan con la acción de las personas en espacio y tiempo se construye un procedimiento concreto.

Sistema uniforme de contabilidad

Se busca la uniformidad en los sistemas de contabilidad de manera que facilite las comparaciones de resultados y de los estados financieros. No obstante, resulta bastante difícil considerando que existen tantos sistemas de contabilidad como actividades, servicios y administradores existan.

Partes fundamentales del sistema de contabilidad

- Clasificación de cuentas:el nombre de cada cuenta debe responder a su contenido

Registros y formularios de contabilidad - Normas y procedimientos

- Estados y Reportes

- Funciones básicas de la contabilidad

La contabilidad, siendo un sistema que permite llevar el control de todas las transacciones de una organización, necesita realizar las siguientes funciones fundamentales: - Ordenar y archivar la documentación que respalda las operaciones contables.

- Clasificar la información, para determinar en qué parte del balance de aplicarán las operaciones: en activo, en pasivo, en patrimonio, en ingresos o en egresos.

- Registrar las operaciones contables en los libros autorizados, según lo determinan las leyes de cada país.

- Informar sobre los resultados obtenidos en las transacciones de la organización, en un período determinado.

Principios básicos de Contabilidad

En contabilidad hay que respetar ciertos principios básicos, que sustentan las operaciones contables, comúnmente llamados principios de contabilidad y generalmente aceptados, de los cuales se presentan los siguientes:

- Moneda de denominador común: Por moneda de denominador común, se conoce a la unidad monetaria en la que se llevará la contabilidad, pues todas las operaciones comerciales tiene que demostrarse a través de una unidad monetaria (quetzal, colón, peso, etc.); por tanto, los resultados de la contabilidad representan el movimiento monetario de la organización.

- La entidad: En contabilidad, las organizaciones deben tratarse como entidades separadas y distintas de los socios y directivos, ya que deben guardar su propia identidad jurídica y comercial.

- Partida doble: La partida doble indica que una operación causa efectos en dos sectores del balance (debe-haber). Es decir, que no hay deudor sin acreedor, ni acreedor sin deudor.

Conservatismo : El conservatismo consiste en que, teniendo claramente definidos los códigos y cuentas contables en la nomenclatura, deberá aplicarse el mismo criterio ante una operación. - Consistencia: En contabilidad, consistencia indica que todas las transacciones convertidas en operaciones contables, deben ser respaldadas por un comprobante legal.

Costo histórico-original: Todo recurso adquirido por la organización se registrará al valor de compra. Esto indica que la contabilidad refleja diferencia entre el valor en libros y el valor real de un bien a una fecha dada. - Instrumentos básicos

Como cualquier proceso, la contabilidad necesita utilizar instrumentos que le permitan llevar el control económico de las organizaciones, a estos instrumentos se les llama instrumentos básicos. Dentro de éstos, mencionaremos los siguientes:

- Nomenclatura de cuentas

La nomenclatura de cuentas es un catálogo o lista de cuentas, clasificadas de acuerdo con una codificación. Este listado se clasifica según las áreas del balance (activo, pasivo, patrimonio). Se incluyen también las cuentas de gastos y de ingresos.

El siguiente esquema ilustra el formato de una nomenclatura para una organización sencilla:

Esquema de nomenclatura de cuentas

CODIGO

CUENTA

POSICION CONTABLE

1

Activo

Area del Balance

11

Disponible

División del Area

111

Caja

Cuenta de Mayor General

11101

Caja General

Cuenta de Mayor Auxiliar

Igual que este esquema, se desarrollan las demás áreas del balance, creando las cuentas de acuerdo con las necesidades de cada organización, así:

2 = Pasivo

3 = Patrimonio

4 = Gastos

5 = Ingresos - División de la nomenclatura

La división de las nomenclaturas es la división comúnmente conocida y aplicada en el campo de la contabilidad, reflejada básicamente en el balance general. Las tres grandes áreas, generalmente utilizadas, son: Activo, pasivo y patrimonio. - Clasificación de los activos

Están constituidos por activos que poseen un determinado valor y representan bienes para la empresa, como:

-Dinero en efectivo

-Cuentas y documentos por cobrar

-Mercancías

-Enseres de oficina

-Equipos

-Terrenos

-Edificios

*Se clasifican en:

-Activo circulante o corrientes

-Activos fijos

-Otros activos

4.Activos circulantes o corrientes:

Son aquellos activos que son efectivos o que se pueden convertir fácilmente a efectivo en un plazo no mayor a doce meses. Para efectos de ubicación, en el balance deben aparecer en orden de liquidez de la siguiente forma:

-Caja

-Bancos

-Cuentas por cobrar, Inventarios

-Activos fijos:

-Inmuebles, maquinarias y equipos.

En esta categoría incluye aquellos bienes que cumplen con las siguientes características:

-Ser propiedad de la ONG

-Ser de naturaleza duradera

-No estar destinados para la compra/venta

-Que sean necesarios para desarrollar los programas o actividades de la organización.

-Dentro de estos activos, se mencionan: mobiliario, vehículos, enseres, equipo, edificios,etc.

Otros activos:

En contabilidad, otros activos, son aquellos que no se pueden clasificar, ni como circulantes ni como fijos, pero que son propiedades que la organización tiene y que utilizar para llevar a cabo sus programas, por ejemplo: gastos pagados por adelantado, alquileres, seguros, papelería, etc.

De acuerdo con esta clasificación, los activos totales de una organización son:

Activos totales = Activos circulantes + Fijos + Otros Activos

- Clasificación del Pasivo

Los pasivos son obligaciones que, al igual que los activos tienen una clasificación de acuerdo con el orden de prioridad de pago. Los pasivos deben clasificarse como: Pasivos circulantes o de corto plazo, pasivos a largo plazo y Otros pasivos. - Pasivos circulantes o a corto plazo:

Son aquellas obligaciones que deben cancelarse en un plazo menor a un año. En el balance, deben ubicarse en el orden de su exigibilidad:

-Obligaciones bancarias

-Cuentas por pagar a proveedores

-Otras cuentas por pagar

-Prestaciones sociales por pagar

-Impuestos por pagar

-Asignaciones a proyectos

- Pasivo fijo o a largo plazo, en esta categoría se ubican las obligaciones que deben cubrirse en un plazo mayor a un año.

- Documentos por pagar

-Cuentas por pagar

-Asignaciones a proyectos - 8. Otros pasivos

Al igual que los activos, la clasificación: Otros pasivos, se refiere a los pasivos que no se clasifican como corrientes, ni como a largo plazo, tales como: préstamos sin interés, ni fecha específica de cancelación; y alquileres o arrendamientos cobrados por anticipado.

De acuerdo con las categorías de pasivos estudiadas, los pasivos totales de una organización son:

Pasivos totales = Pasivos corrientes + Fijos + Otros pasivos - 9. Patrimonio o Capital:

Constituye la parte que la organización ha acumulado como propio, a través del tiempo, constituyéndose en un capital que será de utilidad en el momento que se presente alguna crisis o falta de financiamiento.

Este fondo se conforma por:

-Resultados positivos o negativos, habidos en un período determinado entre los ingresos y egresos.

-Donaciones recibidas de otros organismos, sea en efectivo, o en especie y

-Las cuotas que los socios hacen efectivas.

De lo anterior se deriva que, este fondo, resulta de la sumatoria de:

Patrimonio = Resultados + Donaciones + Cuota socios

TERMINOS

*RESULTADOS

Constituye el resumen de los ingresos y gastos de una organización por un período específico.

*INGRESOS

Todos aquellos fondos de efectivo o de bienes que recibe la organización para llevar a cabo su operatividad. Estos ingresos pueden ser generados por venta de servicios, donaciones u otros.

*GASTOS

Son los pagos o desembolsos que la organización hace por servicios tales como: Alquiler, energía eléctrica, salarios, viáticos, teléfono, transporte y otros más.

Operaciones contables

Podemos explicar los registros contables en "partidas dobles", con los siguientes ejemplos:

Ejemplos de operaciones contables. (La nominación monetaria está dada en quetzales, esta varía de acuerdo a cada país de la región, o con activo, pasivo, ingreso, gasto).

- Contablemente las operaciones de activos las podemos conceptuar en dos fases:

-Operaciones a crédito, y

-Operaciones de contado.

lunes, 23 de junio de 2008

GUIA Nº 2

Los soportes contables son los documentos que sirven de base para registrar las operaciones comerciales de una empresa, es por ello que se debe tener un especial cuidado en el momento de elaborarlos

Todas las operaciones económicas que realizan las empresas deben ser registradas en los libros de contabilidad, pero a su vez para que cada uno de estos registros sean justificables deben soportarse con los documentos pertinentes para cada una de ellas, es por ello que a continuación se presentan los principales papeles comerciales y títulos valores que pueden ser utilizados en el ciclo contable, su definición y sus principales características.

GENERALIDADES

Todos los soportes contables deben contener la siguiente información general: Nombre o razón social de la empresa que lo emite. Nombre, número y fecha del comprobante. Descripción del contenido del documento. Firmas de los responsables de elaborar, revisar, aprobar y contabilizar los comprobantes. Los principales soportes de contabilidad son:

1. Recibo de caja

El recibo de caja es un soporte de contabilidad en el cual constan los ingresos en efectivo recaudados por la empresa. El original se entrega al cliente y las copias se archivan una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura.

El recibo de caja es un soporte de contabilidad en el cual constan los ingresos en efectivo recaudados por la empresa. El original se entrega al cliente y las copias se archivan una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura.

2. Recibo de consignación bancaria

Este es un comprobante que elaboran los bancos y suministran a sus clientes para que lo diligencien al consignar. El original queda en el banco y una copia con el sello del cajero o el timbre de la máquina registradora, sirve para la contabilidad de la empresa que consigna.

Hay dos tipos de consignaciones, una para consignar efectivo y cheques de bancos locales y otro para consignar remesas o cheques de otras plazas. Necesidades varias Los soportes de contabilidad se elaboran en original y tantas copias como las necesidades de la empresa lo exija

Este es un comprobante que elaboran los bancos y suministran a sus clientes para que lo diligencien al consignar. El original queda en el banco y una copia con el sello del cajero o el timbre de la máquina registradora, sirve para la contabilidad de la empresa que consigna.

Hay dos tipos de consignaciones, una para consignar efectivo y cheques de bancos locales y otro para consignar remesas o cheques de otras plazas. Necesidades varias Los soportes de contabilidad se elaboran en original y tantas copias como las necesidades de la empresa lo exija

3. Comprobante de depósito y retiro de cuentas de ahorros

Las corporaciones de ahorro y crédito han diseñado unos formatos que suministran a sus clientes, en libretas, para que sean diligenciados al depositar, o retirar dinero de su cuenta de ahorros. Este soporte tiene dos opciones para elegir solo una; depósitos en efectivo o cheques de bancos locales y retiro en efectivo o en cheque, de acuerdo con la cuantía y exigencia del cliente.

Las corporaciones de ahorro y crédito han diseñado unos formatos que suministran a sus clientes, en libretas, para que sean diligenciados al depositar, o retirar dinero de su cuenta de ahorros. Este soporte tiene dos opciones para elegir solo una; depósitos en efectivo o cheques de bancos locales y retiro en efectivo o en cheque, de acuerdo con la cuantía y exigencia del cliente.

4. Factura de compra-venta

La factura comercial es un soporte contable que contiene además de los datos generales de los soportes de contabilidad, la descripción de los artículos comprados o vendidos, los fletes e impuestos que se causen y las condiciones de pago.

Desde el punto de vista del vendedor, se denomina factura de venta y del comprador, factura de compra. Generalmente, el original se entrega al cliente y se elaboran dos copias, una para el archivo consecutivo y otra para anexar al comprobante diario de la contabilidad.

La factura se debe expedir con los siguientes requisitos: Estar denominada expresamente como factura de venta. (preimpreso). Numeración en orden consecutivo. (preimpreso). Apellidos y nombre o razón social y NIT del vendedor o de quien preste el servicio. (preimpreso). Apellidos y nombre o razón social del adquiriente los bienes o servicios. Fecha de expedición. Descripción específica o genérica de los artículos vendidos o servicios prestados. El nombre o razón social y NIT del impresor de la factura. (preimpreso). Indicar la calidad de retenedor del impuesto sobre las ventas.

La factura comercial es un soporte contable que contiene además de los datos generales de los soportes de contabilidad, la descripción de los artículos comprados o vendidos, los fletes e impuestos que se causen y las condiciones de pago.

Desde el punto de vista del vendedor, se denomina factura de venta y del comprador, factura de compra. Generalmente, el original se entrega al cliente y se elaboran dos copias, una para el archivo consecutivo y otra para anexar al comprobante diario de la contabilidad.

La factura se debe expedir con los siguientes requisitos: Estar denominada expresamente como factura de venta. (preimpreso). Numeración en orden consecutivo. (preimpreso). Apellidos y nombre o razón social y NIT del vendedor o de quien preste el servicio. (preimpreso). Apellidos y nombre o razón social del adquiriente los bienes o servicios. Fecha de expedición. Descripción específica o genérica de los artículos vendidos o servicios prestados. El nombre o razón social y NIT del impresor de la factura. (preimpreso). Indicar la calidad de retenedor del impuesto sobre las ventas.

5. Cheque

Es un titulo valor por medio del cual una persona llamada "girador", ordena a un banco llamado "girado" que pague una determinada suma de dinero a la orden de un tercero llamado "beneficiario".

Es un titulo valor por medio del cual una persona llamada "girador", ordena a un banco llamado "girado" que pague una determinada suma de dinero a la orden de un tercero llamado "beneficiario".

6. Comprobante de pago

Llamado también orden de pago o comprobante de egreso, es un soporte de contabilidad que respalda el pago de una determinada cantidad de dinero por medio de un cheque. Generalmente, en la empresa se elabora por duplicado, el original para anexar al comprobante diario de contabilidad y la copia para el archivo consecutivo.

Para mayor control en el comprobante de pago queda copia del cheque, ya que el titulo valor se entrega al beneficiario. Los soportes contables deben asentarse en forma ordenada y resumida, expresando claramente las transacciones que diariamente se realizan en una empresa

Llamado también orden de pago o comprobante de egreso, es un soporte de contabilidad que respalda el pago de una determinada cantidad de dinero por medio de un cheque. Generalmente, en la empresa se elabora por duplicado, el original para anexar al comprobante diario de contabilidad y la copia para el archivo consecutivo.

Para mayor control en el comprobante de pago queda copia del cheque, ya que el titulo valor se entrega al beneficiario. Los soportes contables deben asentarse en forma ordenada y resumida, expresando claramente las transacciones que diariamente se realizan en una empresa

7. Letra de cambio

Este documento negociable o título valor es una orden incondicional de pago que da una persona llamada "girador" a otra llamada "girado", para que pague a la orden o al portador, cierta suma de dinero, a la vista o en una fecha determinada.

En el comercio se utiliza la letra de cambio como garantía de pago en compras y ventas a crédito. El vendedor hace firmar letras de cambio a sus clientes y se denominan letras por cobrar; el comprador acepta las letras a sus proveedores y se llaman letras por pagar.

Este documento negociable o título valor es una orden incondicional de pago que da una persona llamada "girador" a otra llamada "girado", para que pague a la orden o al portador, cierta suma de dinero, a la vista o en una fecha determinada.

En el comercio se utiliza la letra de cambio como garantía de pago en compras y ventas a crédito. El vendedor hace firmar letras de cambio a sus clientes y se denominan letras por cobrar; el comprador acepta las letras a sus proveedores y se llaman letras por pagar.

8. Pagaré

Es un título valor mediante el cual una persona se obliga a pagar cierta cantidad de dinero en una fecha determinada. Este documento se utiliza para respaldar los créditos bancarios.

Es un título valor mediante el cual una persona se obliga a pagar cierta cantidad de dinero en una fecha determinada. Este documento se utiliza para respaldar los créditos bancarios.

9. Nota Débito

Es un comprobante que utiliza la empresa para cargar en la cuenta de sus clientes, un mayor valor por concepto de omisión o error en la liquidación de facturas y los intereses causados por financiación o por mora en el pago de sus obligaciones.

Es un comprobante que utiliza la empresa para cargar en la cuenta de sus clientes, un mayor valor por concepto de omisión o error en la liquidación de facturas y los intereses causados por financiación o por mora en el pago de sus obligaciones.

10. Nota Crédito

Cuando la empresa concede descuentos y rebajas que no estén liquidados en la factura o cuando los clientes hacen devoluciones totales o parciales de las mercancías, para su contabilización se utiliza un comprobante llamado nota crédito. Este comprobante se prepara en original y dos copias; el original para el cliente, una copia para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

Cuando la empresa concede descuentos y rebajas que no estén liquidados en la factura o cuando los clientes hacen devoluciones totales o parciales de las mercancías, para su contabilización se utiliza un comprobante llamado nota crédito. Este comprobante se prepara en original y dos copias; el original para el cliente, una copia para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

11. Recibo de caja menor

El recibo de caja menor es un soporte de los gastos pagados en efectivo, por cuantías mínimas que no requieren el giro de un cheque, para ello se establece un fondo denominado caja menor.

El recibo de caja menor es un soporte de los gastos pagados en efectivo, por cuantías mínimas que no requieren el giro de un cheque, para ello se establece un fondo denominado caja menor.

12. Nota de contabilidad

Es el documento que se prepara con el fin de registrar las operaciones que no tienen un soporte contable como es el caso de los asientos de corrección, ajustes y cierre.

Es el documento que se prepara con el fin de registrar las operaciones que no tienen un soporte contable como es el caso de los asientos de corrección, ajustes y cierre.

13. Comprobante diario de contabilidad

Es un documento que debe elaborarse previamente al registro de cualquier operación y en el cual se indica el número, fecha, origen, descripción y cuantía de la operación, así como las cuentas afectadas con el asiento. A cada comprobante se le anexan los documentos y soportes que lo justifiquen.

Es un documento que debe elaborarse previamente al registro de cualquier operación y en el cual se indica el número, fecha, origen, descripción y cuantía de la operación, así como las cuentas afectadas con el asiento. A cada comprobante se le anexan los documentos y soportes que lo justifiquen.

GUIA Nº 1

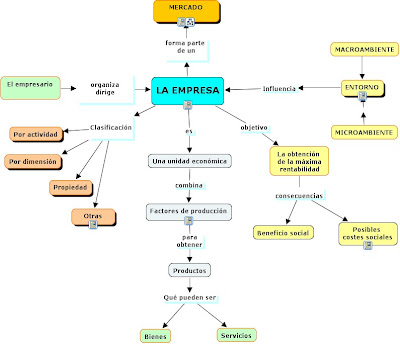

EMPRESA

LA EMPRESA, Organización económica creada por la libre iniciativa, constituye una comunidad de personas e intereses que, al perseguir objetivos económicos específicos, forjan ideas y actitudes, crea oportunidades de progreso, fuentes de trabajo y de seguridad social, y es, con los demás sectores sociales, solidariamente responsable del desarrollo del país.

El objetivo de la EMPRESA es de suplir a la comunidad bienes y servicios con la máxima eficiencia. La empresa tiene por objetivos satisfacer necesidades económicas y así mejorar el nivel de vida de la población.

SENTIDO Económico de la Empresa.

En sentido económico, la empresa es un conjunto de medios humanos y materiales que, a través de la producción y de la presentación de servicios busca la obtención de beneficios. En un sentido económico específico, la empresa se define como la unidad de producción o cambio basada en el capital y que persigue la obtención de beneficios, mediante la explotación de riquezas de la publicidad, de crédito o de cualquier otro medio.

Es importante que tengamos en cuenta que toda empresa requiere una organización; esto es, la combinación e integración de los factores de la producción según un plan que establece el empresario.

Es importante que tengamos en cuenta que toda empresa requiere una organización; esto es, la combinación e integración de los factores de la producción según un plan que establece el empresario.

CARÁCTER JURÍDICO DE LA EMPRESA.

De acuerdo con el artículo 25 del código de comercio colombiano, “Se entenderá por empresa toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes, o para la presentación de servicios”.

De acuerdo con el artículo 25 del código de comercio colombiano, “Se entenderá por empresa toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes, o para la presentación de servicios”.

LA EMPRESA DESDE EL PUNTO DE VISTA SOCIAL.

Desde el punto de vista social, la empresa es una asociación de personas que, poniendo en actividad los elementos que dispone, procura a sus miembros y a sus familias el miembro de vida material y moral que les corresponde por su condición de seres humanos.

Ya no se puede pensar en la empresa privada simplemente como un mecanismo para la producción de mercancías, servicios y beneficios; o como un organismo biológico luchando para mantenerse vivo dentro de un ambiente. La empresa privada es hoy en día un sistema social con un gran impacto sobre las personas que la componen. Estas personas tienen una influencia recíproca en la sociedad en que participan.

Debe por lo tanto preocuparnos no sólo cómo se producen y distribuyen los productos, sino también el tipo de publicidad que se utiliza, la manera en que se empleen los recursos naturales, la disposición de los desperdicios y el impacto de todos esos factores en el fraguar de nuestros valores sociales.

Desde el punto de vista social, la empresa es una asociación de personas que, poniendo en actividad los elementos que dispone, procura a sus miembros y a sus familias el miembro de vida material y moral que les corresponde por su condición de seres humanos.

Ya no se puede pensar en la empresa privada simplemente como un mecanismo para la producción de mercancías, servicios y beneficios; o como un organismo biológico luchando para mantenerse vivo dentro de un ambiente. La empresa privada es hoy en día un sistema social con un gran impacto sobre las personas que la componen. Estas personas tienen una influencia recíproca en la sociedad en que participan.

Debe por lo tanto preocuparnos no sólo cómo se producen y distribuyen los productos, sino también el tipo de publicidad que se utiliza, la manera en que se empleen los recursos naturales, la disposición de los desperdicios y el impacto de todos esos factores en el fraguar de nuestros valores sociales.

- La empresa aporta y postula muchos valores sociales y pensamos que es fundamental establecer un profundo contacto con esos, entre los que se destacan:

- El valor del individualismo.

- El valor de la libertad para emprender algo sin temor.

- El valor de la libre contratación.

- El valor del cumplimiento de los acuerdos

- El valor del plurarismo.

- El valor de la autoridad que nace de la capacidad y de los conocimientos.

- El valor de la productividad.

- El valor de la conciliación negociada entre patrones y trabajadores.

- El valor de la competencia por servir mejor y a menor costo.

- El valor de la participación.

- El valor de la asociación voluntaria.

LA EMPRESA COMO UN CONJUNTO DE ELEMENTOS.

La empresa, tiene su propia estructura social que deriva de los elementos humanos que la sirven; producción y consumo se dirigen a seres que viven en la sociedad, en una sociedad moderna, transformada en sociedad de consumo.

EL EMPRESARIO.

Es quien pone en movimiento capitales, trabajo y dirección; les da el dinamismo que permite encausar las diversas actividades para la consecución del fin propuesto.

El empresario debe estar dotado de cualidades especiales para descubrir dónde está la ganancia, dónde están las oportunidades de inversión, e ir a buscarlas a fin de cumplir la tarea que tiene con la sociedad: producir organizadamente.

RESPONSABILIDADES SOCIALES DEL EMPRESARIO.

Su responsabilidad ante los accionistas, lo lleva a buscar siempre un mayor retorno sobre la inversión e incluso forma una fuente de trabajo.

Su responsabilidad ante los accionistas, lo lleva a buscar siempre un mayor retorno sobre la inversión e incluso forma una fuente de trabajo.

El empresario tiene una gran responsabilidad no sólo desde el punto de vista del desarrollo técnico, sino también integral: Obreros, empleados, directivos, etc.

Otra responsabilidad para con los consumidores. Los productos y servicios de la empresa tienen que ser cada vez de mejor calidad y con su respectivo costo para su adquisición.

Y por último el empresario debe pensar con detenimiento en los valores, las convicciones, los compromisos de su empresa.

Estos cuatro elementos funcionarios, accionistas, consumidores, y sociedad deben estar bien balanceados para que la empresa logre sus objetivos.

El empresario es, por lo tanto, un motor de cambio, un elemento formidablemente dinámico de cambio, porque empuja continuamente hacia arriba hombres y sistemas.

OBJETIVOS Y FINES DE LA EMPRESA.

En una empresa los objetivos constituyen una parte fundamental ya que son los que guían los esfuerzos de ella, los que determinan las metas a las cuales se desea llegar, una empresa sin objetivos es como un barco a la deriva el cual se le debe encontrar su rumbo. Además, son un elemento motivante ya que al proponerse un fin dentro de la empresa los integrantes de ella se empeñarían en alcanzarlo.

Para el establecimiento de objetivos en una empresa se deben tener en cuenta ciertas áreas organizacionales las cuales son:

- Su posición e imagen en el mercado.

- Innovaciones.

- Productividad.

- Recursos Físicos y Financieros.

- Rentabilidad.

- Posición y responsabilidad gerencial.

- Posición y actitudes del trabajador.

- Responsabilidad social.

Las tres últimas áreas no son realmente objetivos sino, una declaración de política de empresa. Pero se coloca ya que la empresa antes que nada es un organismo social y debe establecer como objetivos unas responsabilidades sociales ya que ella se fundamenta en la sociedad.

Para la caracterización de los objetivos se deben tener en cuenta los siguientes puntos:

Deben ser claros y específicos

Deben ser realizados por todas las personas que integran la empresa, porque ellos son los que tienen la responsabilidad de alcanzarlo.

Necesitan una revisión permanente y periódica con el fin de ver la aplicación de medidas para alcanzarlos.

Objetivos generales de la empresa:

Los objetivos generales de la empresa son hechos con las motivaciones personales de los socios que deben responder a las áreas organizacionales.

Estos son:

Objetivos de servicio.

Objetivos económicos.

Objetivos sociales.

Objetivos de desarrollo.

Constitución y prueba de la sociedad comercial.

Art. 110.- La sociedad comercial se constituirá por escritura pública en la cual se expresará:

1) El nombre y domicilio de las personas que intervengancomo otorgantes. Con el nombre de las personas naturales deberáindicarse su nacionalidad y documento de identificación legal,con el nombre de las personas jurídicas, la ley, decreto oescritura de que se deriva su existencia

2) La clase o tipo de sociedad que se constituye y el nombrede la misma, formado como se dispone en relación con cada uno delos tipos de sociedad que regula este Código

3) El domicilio de la sociedad y el de las distintassucursales que se establezcan en el mismo acto de constitución

4) El objeto social, esto es, la empresa o negocio de lasociedad, haciendo una enunciación clara y completa de las actividades principales. Será ineficaz la estipulación en virtudde la cual el objeto social se extienda a actividades enunciadasen forma indeterminada o que no tengan una relación directa conaquel

5) El capital social, la parte del mismo que se suscribe yla que se paga por cada asociado en el acto de la constitución.En las sociedades por acciones deberá expresarse, además, elcapital suscrito y el pagado, la clase y valor nominal de lasacciones representativas del capital, la forma y términos en quedeberán cancelarse las cuotas debidas, cuyo plazo no podráexceder de un año

6) La forma de administrar los negocios sociales, conindicación de las atribuciones y facultades de losadministradores, y de las que se reserven los asociados, lasasambleas y las juntas de socios, conforme a la regulación legalde cada tipo de sociedad

7) La época y la forma de convocar y constituir la asambleao la junta de socios en sesiones ordinarias o extraordinarias, yla manera de deliberar y tomar los acuerdos en los asuntos de sucompetencia; Las fechas en que deben hacerse inventarios y balancesgenerales, y la forma en que han de distribuirse los beneficios outilidades de cada ejercicio social, con indicación de lasreservas que deban hacerse

8) La duración precisa de la sociedad y las causales dedisolución anticipada de la misma

9) La forma de hacer la liquidación, una vez disuelta lasociedad, con indicación de los bienes que hayan de serrestituidos o distribuidos en especie, o de las condiciones enque, a falta de dicha indicación, puedan hacerse distribucionesen especie

10) Si las diferencias que ocurran a los asociados entre sí ocon la sociedad, con motivo del contrato social, han de sometersea decisión arbitral o de amigables componedores y, en casoafirmativo, la forma de hacer la designación de los árbitros oamigables componedores;

11) El nombre y domicilio de la persona o personas que han derepresentar legalmente a la sociedad, precisando sus facultades yobligaciones, cuando esta función no corresponda, por la ley opor el contrato, a todos o a algunos de los asociados

12) Las facultades y obligaciones del revisor fiscal, cuandoel cargo esté previsto en la ley o en los estatutos,

13) Los demás pactos que, siendo compatibles con la índole decada tipo de sociedad, estipulen los asociados para regular lasrelaciones a que da origen el contrato.CONC. Art. 13, D. 960 de 1970.EXAMEN DE CONSTITUCIONALIDAD. “Declarar exequibles laLey 04 de 1989, el Decreto 410 de 1971 y losartículos 3 a 9 y 98 a 514 del mismo, únicamente porlos aspectos considerados en esta sentencia”. CorteConstitucional, sentencia C- 486 de 1993.

Sociedades

Por el contrato de sociedad, dos o más personas se obligan a efectuar un aporte en dinero, en trabajo o en otros bienes apreciables en dinero, con el fin de repartirse entre sí las utilidades del respectivo ejercicio social. Una vez constituida en debida forma, la sociedad es persona jurídica diferente de los socios que la integran. Estas sociedades deben matricularse en el Registro Mercantil de la Cámara de Comercio con jurisdicción en lugar donde establecen el domicilio principal.Requisitos para su inscripciónLas sociedades comerciales deben formular la solicitud de matrícula a través de sus representantes legales, dentro del mes siguiente a la a fecha de la escritura pública de constitución, acompañando dicho documento y tramitando los formularios y el anexo tributario Para ello:

*Diligencie el formulario de Registro Único Empresarial (Carátula Unica y Anexo Mercantil), firmado por el representante legal de la sociedad.

- Solicite y diligencie el anexo tributario con la firma del representante legal.

- Anexe copia de la escritura pública de constitución, la cual debe contener por lo menos los siguientes aspectos para que proceda su inscripción, sin perjuicio de los demás requisitos

Contenidos en el artículo 110 de Código de Comercio:

• Nombre completo de los constituyentes con sus documentos de identidad. En el caso de que los participantes en la constitución de la sociedad sean personas jurídicas (sociedades, entidades sin ánimo de lucro etc.), es necesario indicar en el documento el NIT correspondiente.

• Denominación o razón social. Esta debe responder al tipo de sociedad que se constituye: Colectiva, Limitada, En Comandita Simple o por Acciones o Anónima. Antes de registrar el nombre utilice nuestro servicio de verificación de homonimia.

• Domicilio principal (ciudad o municipio donde se establece).

• Vigencia o término de duración de la sociedad.

• Objeto social o actividades que desarrollará. El objeto social debe estar descrito de manera clara y determinada.

• Capital social y su distribución entre los socios, indicando las formas como fue pagado (dinero, especie, o industria). En cuanto a la distribución del capital debe indicar el número de cuotas o acciones según el caso y el valor nominal de cada una.

• Representación legal y nombramientos.

• Cuando se aporten a la sociedad activos tales como bienes inmuebles, deberá inscribirse la escritura en el registro de instrumentos públicos del lugar de ubicación del inmueble.Carta de aceptación del cargo con indicación del número del documento de identidad por parte de los designados como representantes legales, miembros de junta directiva y revisores fiscales. Si se deja constancia en la escritura pública de constitución de tal aceptación, no es necesario este requisito.Persona Natural

¿Cómo Efectuar la Matrícula?

Solicite y diligencie el formulario de registro único empresarial; (carátula única y su anexo matrícula mercantil).1)Solicite y diligencie el anexo para fines tributarios.Anexe fotocopia de la cédula.Preséntelos para su liquidación y cancele los derechos de matrícula correspondientes.Requisitos para su CancelaciónPresentar personalmente ante la Cámara de Comercio o con reconocimiento de firma y Contenido notarial, una solicitud escrita de cancelación de matrícula en original o fotocopia autenticada, firmada por la persona natural matriculada. Igualmente este trámite podrá realizarse a través de un formato que para tales efectos es suministrado en nuestras ventanillas de información o las oficinas de orientación especializada.

La matrícula mercantil debe encontrarse a paz y salvo con el pago de los derechos renovación. En caso contrario, la persona natural deberá pagar los derechos correspondientes a los años no renovados, los cuales serán cobrados de acuerdo con la tarifa vigente en cada año causado (Artículo 35 del Código de Comercio y 8 del Decreto 898 de 2002).ImportanteLa matrícula de los establecimientos de comercio facilita la prueba de su propiedad.Mientras esté vigente su matrícula, la Cámara no podrá registrar otros establecimientos de comercio con el mismo nombre.Si usted no matricula su establecimiento de comercio podrá ser sancionado por la Superintendencia de Industria y Comercio.

SOCIEDADES

Suscribirse a:

Entradas (Atom)